O Orçamento do Desperdício

Crónica do caos · Finanças públicas · Reforma do Estado

O Orçamento do Desperdício

A máquina pública que destrói riqueza para garantir a verba do próximo ano.

Todos os anos, o Estado português realiza uma cerimónia solene em que anuncia quanto pretende gastar.

Chamamos-lhe Orçamento do Estado.

Ministros apresentam gráficos, deputados representam indignação, comentadores discutem décimas e o cidadão assiste ao espectáculo com a resignação de quem sabe que, no fim, será chamado à bilheteira para pagar tudo.

Mas escondida por baixo das grandes rubricas, das previsões económicas e dos discursos sobre rigor existe uma perversidade antiga, silenciosa e extraordinariamente eficaz na destruição de riqueza.

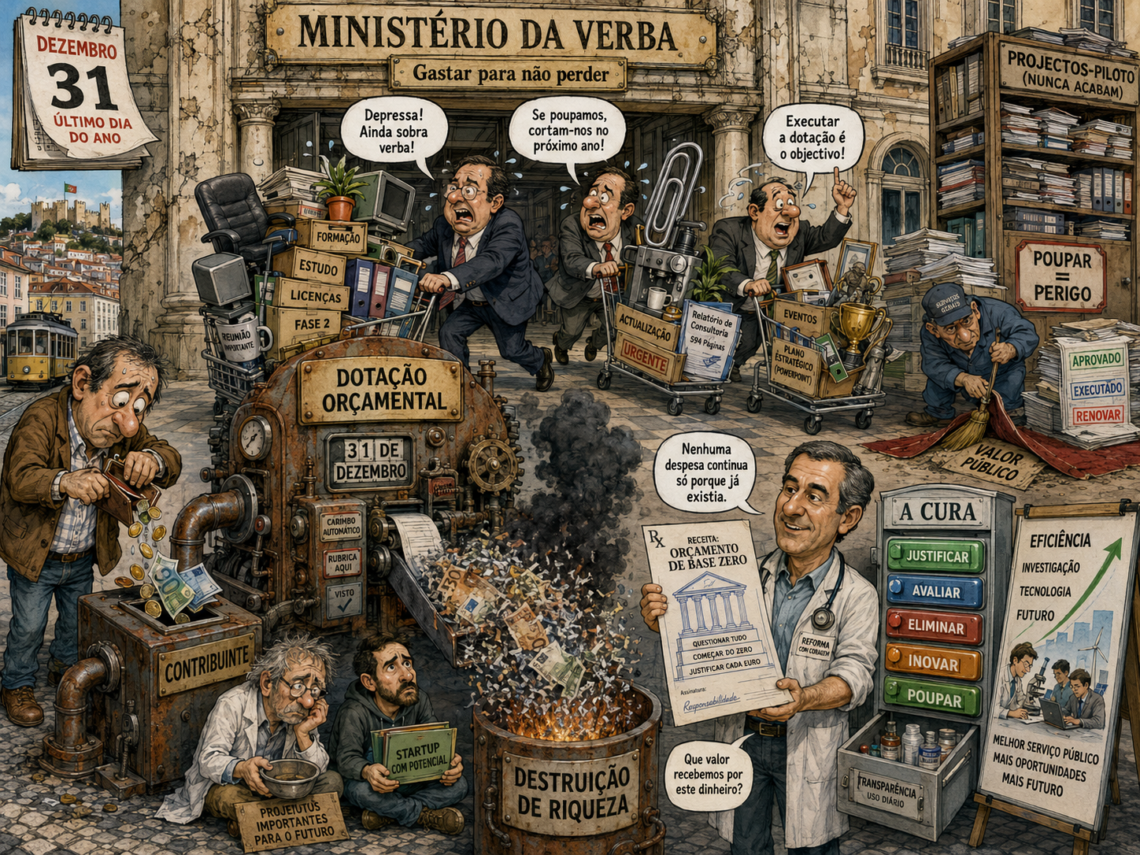

Chama-se dotação orçamental.

A dotação, por si só, é apenas uma autorização para gastar determinada quantia. O Conselho das Finanças Públicas define o Orçamento do Estado como a lei que integra a previsão das receitas e a autorização, ou dotação, das despesas para um horizonte anual.[1] O problema começa quando esse limite passa a ser tratado como propriedade adquirida pelo organismo que o recebeu.

A partir desse momento, o dinheiro público deixa de ser um recurso a preservar.

Transforma-se numa verba que é preciso consumir.

O crime administrativo de poupar

Imaginemos um serviço público ao qual foram atribuídos dez milhões de euros.

Durante o ano, a direcção melhora processos, elimina despesas inúteis, digitaliza tarefas e consegue prestar o mesmo serviço gastando apenas oito milhões.

Numa economia racional, este resultado seria celebrado.

A equipa seria elogiada.

O método seria estudado.

Parte da poupança poderia ser aplicada em inovação, investigação ou melhoria dos serviços.

No Estado tradicional, porém, pode acontecer precisamente o contrário.

Quando chegar o orçamento seguinte, alguém perguntará:

Se gastaram apenas oito milhões, para que precisam de dez?

A eficiência torna-se assim uma confissão involuntária de que a dotação anterior era excessiva.

O organismo aprende rapidamente a lição.

Poupar pode significar perder verba.

Gastar tudo significa proteger o orçamento futuro.

Eis o milagre da gestão pública: cria-se um sistema onde o comportamento racional para cada organismo é irracional para o país inteiro.

A febre do fim do ano

É por isso que, quando o exercício se aproxima do fim, muitos serviços entram numa súbita actividade consumista.

Compram-se computadores que ainda não eram necessários.

Encomendam-se estudos destinados a provar aquilo que todos já sabiam.

Renovam-se móveis, contratam-se formações, adquirem-se licenças e descobrem-se necessidades urgentes que, curiosamente, permaneceram invisíveis durante os primeiros onze meses.

A prioridade não é criar valor.

É executar a verba.

A expressão parece técnica, responsável e quase virtuosa. Na verdade, pode significar apenas isto:

Gastar o dinheiro antes que alguém perceba que não precisávamos dele.

Não se trata apenas de uma suspeita produzida pela proverbial má disposição do contribuinte. Um estudo publicado na American Economic Review, com dados da contratação pública federal norte-americana, encontrou uma despesa na última semana do ano 4,9 vezes superior à média semanal e classificações de qualidade significativamente inferiores nos projectos de tecnologias de informação contratados no fim do exercício.[2]

O incentivo é conhecido: quando as verbas não utilizadas expiram, os organismos podem ser levados a antecipar aquisições ou a financiar projectos de menor qualidade para não perderem recursos. Os autores do estudo concluíram também que permitir a transição de parte das verbas não utilizadas para o exercício seguinte pode melhorar a eficiência.[3]

A despesa deixa de ser um meio para atingir resultados.

Passa a ser o próprio resultado.

Um organismo que gastou toda a dotação é considerado bom executor. Outro que alcançou os mesmos objectivos com menos dinheiro pode ser acusado de fraca execução orçamental.

É como avaliar um condutor não pela distância percorrida ou pela segurança da viagem, mas pela quantidade de combustível que conseguiu consumir.

Quanto mais queimou, melhor geriu.

A herança automática do passado

O orçamento tradicional é frequentemente construído a partir da despesa existente.

Pega-se na base histórica, acrescentam-se previsões de inflação, novas necessidades, pressões políticas e uma margem prudente para futuras surpresas.

O passado torna-se, assim, o fundamento automático do futuro.

Se uma estrutura existia no ano anterior, presume-se que deve continuar.

Se um programa recebeu dinheiro, volta a recebê-lo.

Se um departamento possui funcionários, instalações e contratos, a sua permanência é tratada como prova suficiente de utilidade.

Raramente se regressa à pergunta inicial:

Precisamos ainda disto?

O Estado não é obrigado a justificar todos os anos, desde a origem, a existência de cada despesa.

É o contribuinte que tem de continuar a justificar por que razão ainda não entregou mais dinheiro.

Ano após ano, acumulam-se organismos, observatórios, comissões, institutos, projectos-piloto que nunca deixam de pilotar, sistemas informáticos eternamente provisórios e programas cuja principal realização consiste em sobreviver ao ministro que os criou.

A despesa pública ganha vida própria.

Nasce como medida temporária, cresce como projecto estratégico e envelhece como direito adquirido.

Destruir riqueza com toda a legalidade

O desperdício público não precisa de envolver corrupção para destruir riqueza.

Basta gastar recursos em algo que produz menos valor do que aquilo que esses recursos poderiam produzir noutro lugar.

Cada euro retirado ao contribuinte tem um custo de oportunidade.

Poderia ter sido investido numa empresa.

Aplicado na formação de um trabalhador.

Usado para desenvolver uma tecnologia.

Poupado para criar estabilidade familiar.

Dirigido para investigação científica.

Utilizado na modernização de um hospital, de uma escola ou de uma infra-estrutura.

Quando o Estado recolhe esse euro e o emprega numa actividade inútil, a sociedade não perde apenas o valor gasto.

Perde também tudo aquilo que esse dinheiro poderia ter criado.

O desperdício não é uma ausência de riqueza.

É a destruição activa de riqueza potencial.

E quando este mecanismo se repete todos os anos, deixa de ser um acidente.

Torna-se um modelo económico.

O Estado que financia o passado

Portugal afirma desejar mais inovação, investigação, produtividade e crescimento.

Os discursos são abundantes.

Fala-se em transição digital, inteligência artificial, ciência, indústria avançada, soberania tecnológica e modernização administrativa.

Depois chega o orçamento.

E grande parte dos recursos continua comprometida com estruturas antigas, procedimentos inúteis, redundâncias institucionais, rendas permanentes e despesas que ninguém ousa reavaliar.

O Estado proclama o futuro, mas financia o passado.

Pede aos investigadores que sejam competitivos internacionalmente, mas obriga-os a disputar verbas escassas enquanto protege despesas burocráticas por mera inércia.

Exige inovação às empresas, mas mantém organismos onde mudar um formulário exige três pareceres, duas assinaturas e uma comissão de acompanhamento.

Afirma querer criar riqueza, mas conserva incentivos que podem premiar quem gasta tudo e penalizar quem poupa.

O dinheiro que poderia financiar laboratórios, empresas tecnológicas, investigação médica, energia, computação científica ou inteligência artificial desaparece silenciosamente em milhares de pequenas despesas consideradas inevitáveis apenas porque aconteceram no ano anterior.

A cura chama-se orçamento de base zero

Existe uma alternativa.

Chama-se orçamento de base zero.

O princípio é desconcertantemente simples:

Nenhuma despesa deve continuar apenas porque já existia.

Em vez de começar pelo orçamento do ano anterior e acrescentar alguns valores, cada organismo seria obrigado a justificar periodicamente as suas actividades, programas e necessidades desde a base.

Para que existe este serviço?

Que problema resolve?

Que resultados produz?

Quanto custa?

Pode ser feito de forma mais eficiente?

Pode ser integrado noutro organismo?

A tecnologia permite automatizá-lo?

Há tarefas duplicadas?

O programa continua a ser necessário?

Que aconteceria se deixasse de existir?

São perguntas elementares.

Por isso mesmo, representam uma ameaça profunda para qualquer estrutura habituada a sobreviver sem ter de demonstrar utilidade.

A OCDE descreve o orçamento de base zero como uma técnica em que a despesa deve ser novamente justificada a partir de uma base nula, em vez de resultar de um ajustamento ao orçamento anterior. A região belga da Valónia introduziu uma iniciativa deste tipo em 2020 e complementou-a com revisões da despesa.[4]

Não cortar por cortar

O orçamento de base zero não deve ser confundido com uma operação cega de austeridade.

Cortar despesas indiscriminadamente é tão irracional como mantê-las automaticamente.

Há actividades públicas cujo valor não pode ser medido apenas no prazo de um ano.

A investigação fundamental pode demorar décadas a produzir resultados.

A prevenção sanitária evita custos futuros que nunca chegam a aparecer nas contas.

A manutenção de infra-estruturas parece dispensável até ao dia em que uma ponte, uma rede ou um sistema deixa de funcionar.

A educação, a ciência e a inovação exigem continuidade, estabilidade e visão de longo prazo.

A base zero não significa começar todos os anos a destruir instituições para depois as reconstruir.

Significa começar a análise sem presumir que qualquer despesa é eterna.

O objectivo não é gastar menos a qualquer preço.

É gastar melhor.

O FMI define as revisões da despesa como avaliações aprofundadas da despesa pública existente, destinadas a identificar possibilidades de reduzir ou redireccionar verbas de actividades de baixa prioridade, ineficientes ou ineficazes.[5] A OCDE acrescenta que estas revisões ajudam a criar espaço orçamental e a alinhar os programas existentes com novas prioridades.[6]

Uma reforma possível

Uma aplicação sensata do orçamento de base zero poderia ser feita por ciclos.

Cada ministério, instituto ou programa seria profundamente revisto a cada três ou quatro anos.

Nos restantes anos, seriam acompanhados os resultados, os custos e os indicadores de desempenho.

As despesas deveriam ser organizadas por programas e objectivos, não apenas por organismos e rubricas contabilísticas.

Os responsáveis teriam de explicar o valor público produzido.

As poupanças não deveriam conduzir automaticamente a cortes na dotação seguinte.

Uma parte poderia permanecer no próprio organismo para modernização, formação ou investimento tecnológico.

Outra parte deveria alimentar um fundo nacional para investigação, inovação e transformação digital.

Assim, poupar deixaria de ser perigoso.

Passaria a ser recompensado.

A Administração Pública descobriria finalmente que eficiência não é gastar toda a verba.

É produzir o máximo valor público com os recursos necessários.

Esta lógica aproxima-se do chamado orçamento por desempenho. A OCDE sustenta que a ligação entre recursos e resultados mensuráveis permite priorizar melhor a despesa, reforçar a responsabilização e melhorar a prestação dos serviços públicos.[7]

O fundo para o futuro

Imaginemos que apenas uma pequena percentagem da despesa improdutiva fosse anualmente identificada e eliminada.

Esses recursos poderiam alimentar um fundo permanente para investigação científica, inteligência artificial, biotecnologia, tecnologias médicas, cibersegurança, energia, computação avançada, modernização dos serviços públicos, inovação empresarial e retenção de investigadores e técnicos qualificados.

Em vez de consumir dinheiro para proteger dotações antigas, o Estado transformaria poupança em capacidade futura.

Cada euro libertado de uma actividade inútil seria dirigido para algo capaz de produzir conhecimento, produtividade e riqueza.

Seria uma espécie de reciclagem económica.

Retirar recursos ao passado morto para financiar o futuro vivo.

A resistência dos beneficiários

Naturalmente, uma reforma desta natureza encontraria resistência.

Cada despesa tem um beneficiário.

Cada organismo possui dirigentes.

Cada programa tem defensores.

Cada contrato alimenta uma empresa.

Cada redundância garante algum poder.

As estruturas inúteis raramente se consideram inúteis.

Produzem relatórios que demonstram a importância dos seus próprios relatórios.

Criam indicadores que medem a actividade necessária para produzir esses indicadores.

Organizam conferências sobre o futuro do sector que administram desde um passado remoto.

E quando alguém propõe uma avaliação séria, respondem que o momento é inoportuno, que a matéria é complexa e que será necessário criar um grupo de trabalho.

O grupo de trabalho, naturalmente, precisará de uma dotação.

É assim que a burocracia se defende: transforma a tentativa de a reduzir numa nova despesa burocrática.

Portugal já conhece o diagnóstico

Em Julho de 2025, o Governo português aprovou o regime de revisão contínua da despesa pública, apresentando-o como instrumento para melhorar a qualidade da despesa, optimizar a afectação de recursos e criar margens para novas prioridades. A proposta do Orçamento do Estado para 2026 integrou essa revisão no ciclo orçamental.[8][9]

O diagnóstico, portanto, já chegou ao Diário da República e às apresentações ministeriais.

Falta a parte menos ornamental: aplicar a revisão com independência, medir resultados, publicar conclusões, eliminar efectivamente o que não cria valor e impedir que a poupança seja absorvida por uma nova camada de burocracia.

Porque reformar no papel é uma especialidade nacional.

Reformar a despesa que alimenta estruturas, fornecedores e poderes instalados é outra ciência, ainda sem financiamento suficiente.

O contribuinte involuntário

No centro desta máquina encontra-se o contribuinte.

Não participa na decisão.

Não escolhe os programas.

Não avalia os resultados.

Não recebe dividendos quando há poupança.

É apenas chamado a financiar o mecanismo.

Se trabalha mais, paga mais.

Se uma empresa cresce, paga mais.

Se investe, consome ou poupa, o Estado encontra uma forma de participar.

Depois, parte desse dinheiro é utilizada não para melhorar o país, mas para garantir que determinada estrutura conserva a mesma dotação no ano seguinte.

O contribuinte não financia apenas os serviços públicos.

Financia também a incapacidade do Estado para distinguir o necessário do habitual.

A contabilidade da mediocridade

Um país não empobrece apenas quando perde fábricas, empresas ou trabalhadores qualificados.

Empobrece também quando consome recursos sem criar valor.

Quando protege despesas antigas e adia investimentos futuros.

Quando trata a execução orçamental como sucesso, independentemente dos resultados.

Quando recompensa o desperdício e castiga a poupança.

Quando mede o Estado pelo dinheiro que gastou em vez de o medir pelos problemas que resolveu.

A dotação transformada em direito adquirido é uma contabilidade da mediocridade.

Garante continuidade a tudo, excepto ao progresso.

O orçamento que Portugal precisa

Portugal não precisa apenas de um orçamento equilibrado.

Precisa de um orçamento inteligente.

Um orçamento que pergunte antes de pagar.

Que avalie antes de renovar.

Que elimine antes de aumentar impostos.

Que proteja o investimento produtivo e exponha o desperdício.

Que permita transferir recursos de estruturas ultrapassadas para ciência, tecnologia, inovação e criação de riqueza.

Que deixe de considerar sagrada toda a despesa herdada e suspeita toda a poupança alcançada.

O orçamento de base zero não resolveria todos os problemas do Estado.

Nenhum instrumento resolve sozinho décadas de inércia, clientelismo, medo da mudança e irresponsabilidade política.

Mas introduziria uma pergunta revolucionária no coração da máquina pública:

É uma pergunta simples.

Talvez por isso tenha sido evitada durante tanto tempo.

A praga nacional

A verdadeira praga não é a falta de dinheiro.

É a incapacidade de libertar dinheiro daquilo que já não serve.

Todos os anos, o Estado pede mais recursos à economia, mantém estruturas antigas e lamenta não dispor de verbas suficientes para investir no futuro.

É como um homem que enche a casa de objectos inúteis, recusa deitar algum fora e se queixa de não ter espaço para uma biblioteca.

A cura começa quando cada despesa deixa de ser considerada um direito e volta a ser tratada como aquilo que realmente é:

Dinheiro retirado aos cidadãos, cuja utilização exige justificação.

Até esse dia, continuaremos a assistir ao mesmo ritual.

O Estado arrecada.

A burocracia distribui.

Os organismos executam.

Os ministros anunciam.

E o contribuinte paga.

No final, todos garantem que o orçamento foi cumprido.

Só ninguém pergunta quanta riqueza foi destruída para cumprir essa extraordinária façanha.

Nota Editorial

Nós somos a cura.

A cura começa quando alguém recusa aceitar o desperdício como normal, a mediocridade como inevitável e a burocracia como destino. Pensar, denunciar, propor alternativas e insistir em melhores soluções já é uma forma de resistência.

Os sistemas apodrecem quando ninguém os interroga. E começam a mudar quando alguém pergunta, com a inconveniência própria das pessoas lúcidas:

Que valor recebemos por este dinheiro?

É uma pergunta simples. Talvez por isso assuste tanto quem vive da ausência dela.

Referências e fontes consultadas

- Conselho das Finanças Públicas — Definição do Orçamento do Estado como previsão de receitas e autorização ou dotação de despesas.

- American Economic Review — Jeffrey B. Liebman e Neale Mahoney, “Do Expiring Budgets Lead to Wasteful Year-End Spending? Evidence from Federal Procurement”, 2017.

- National Bureau of Economic Research — Versão de trabalho e síntese dos resultados sobre despesa de fim de exercício e transição de verbas não utilizadas.

- OCDE — OECD Economic Surveys: Belgium 2024, referência à introdução do orçamento de base zero na Valónia.

- Fundo Monetário Internacional — “How to Design and Institutionalize Spending Reviews”, 2022.

- OCDE — “Regular Spending Reviews”, em Quality Budget Institutions, 2025.

- OCDE — “Performance Budgeting”, em Government at a Glance 2025.

- Governo da República Portuguesa — Aprovação do regime jurídico da revisão da despesa, 4 de Julho de 2025.

- Ministério das Finanças — Apresentação da Proposta de Orçamento do Estado para 2026: integração da revisão da despesa no ciclo orçamental.

- Conselho das Finanças Públicas — “Despesa Pública em Portugal”: orçamentação por programas, eficiência, identificação de despesas supérfluas e supressão de redundâncias.

fgoncalves

Francisco Gonçalves, com mais de 40 anos de experiência em software, telecomunicações e cibersegurança, é um defensor da inovação e do impacto da tecnologia na sociedade. Além da sua actuação empresarial, reflecte sobre política, ciência e cidadania, alertando para os riscos da apatia e da desinformação. No seu blog, incentiva a reflexão e a acção num mundo em constante mudança.

Também poderá gostar

Portugal, o País das Equivalências

O Estado da Nação: O Fundo Tem Alçapão