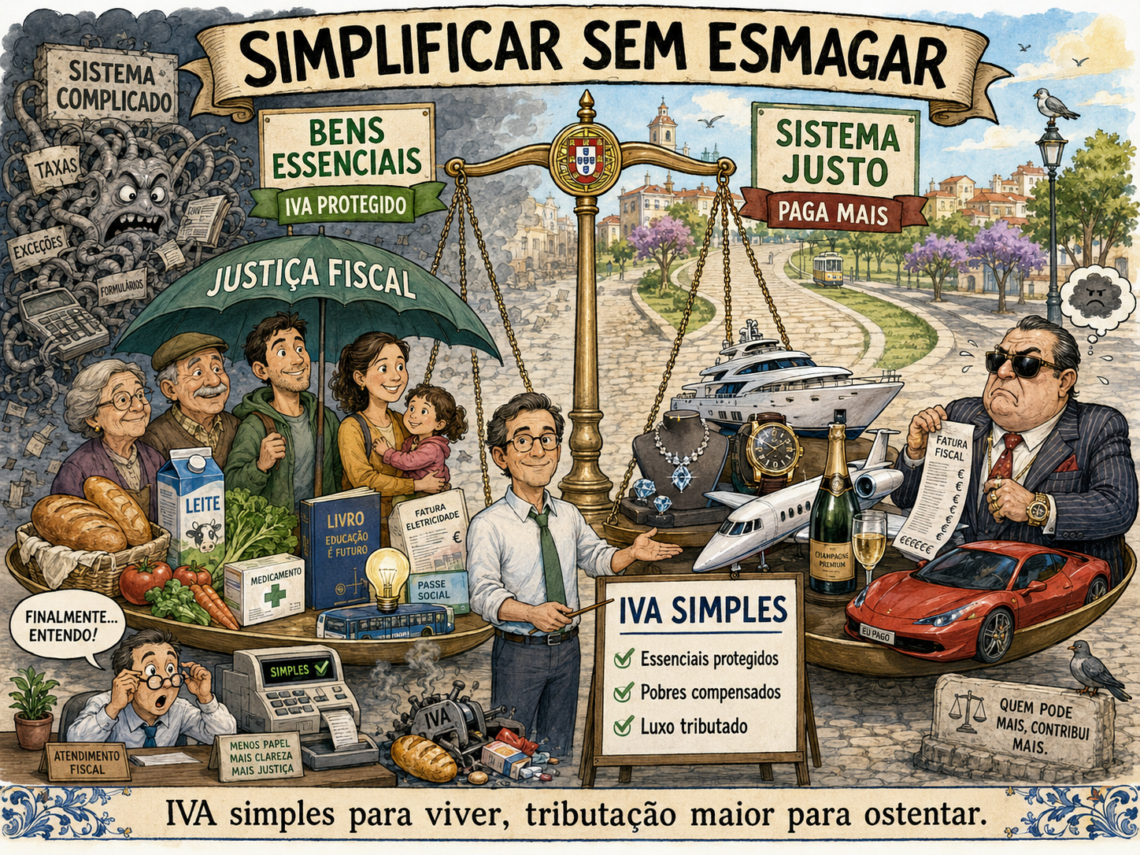

IVA Único, Luxo e Justiça Fiscal: Simplificar Não Pode Ser Esmagar

BOX DE FACTOS

- A U-TAX estará a estudar, sem compromisso político assumido, a possibilidade de uma taxa única de IVA com mecanismo de devolução às famílias mais desfavorecidas.

- Em Portugal continental existem actualmente três taxas principais de IVA: 23% normal, 13% intermédia e 6% reduzida.

- A União Europeia estabelece que a taxa normal de IVA não pode ser inferior a 15%, permitindo aos Estados-membros aplicar taxas reduzidas em certas categorias.

- Uma taxa única de IVA poderia simplificar o sistema, mas correria o risco de aumentar o peso fiscal sobre bens essenciais se não fosse acompanhada de compensações eficazes.

- Produtos de luxo poderiam ser mais tributados, mas não necessariamente através de uma taxa agravada de IVA; o caminho mais sólido seria criar impostos selectivos próprios sobre luxo real, património improdutivo e consumos ambientalmente pesados.

IVA Único, Luxo e Justiça Fiscal: Simplificar Não Pode Ser Esmagar

Portugal volta a discutir o IVA. Desta vez, fala-se na possibilidade de uma taxa única, eventualmente acompanhada por um mecanismo de devolução às famílias mais pobres. A ideia, em teoria, tem mérito: simplificar o sistema fiscal, reduzir excepções, acabar com zonas cinzentas, diminuir litígios e impedir que cada sector económico transforme a sua taxa reduzida numa pequena fortaleza de privilégio.

Mas a fiscalidade, como quase tudo em Portugal, sofre de uma doença crónica: quando parece estar a simplificar, muitas vezes está apenas a deslocar a injustiça para outro sítio. O país conhece bem esta arte. Chama-lhe reforma. Às vezes até cria uma comissão. Depois junta um relatório, duas conferências e um powerpoint com setas verdes. Aparentemente, é assim que uma civilização tenta convencer-se de que está a avançar.

A questão essencial é simples: uma taxa única de IVA pode ser mais eficiente, mas pode também ser socialmente injusta se tratar da mesma forma quem compra pão e quem compra luxo.

O problema da taxa única

O IVA é um imposto sobre o consumo. Por isso, tem uma característica incómoda: pesa proporcionalmente mais sobre quem tem menos rendimento. Uma família pobre gasta quase tudo o que recebe em bens essenciais. Uma família rica consome, poupa, investe e ainda encontra energia emocional para optimizações fiscais com nomes elegantes.

Quando se aplica a mesma taxa a todos os bens, corre-se o risco de aumentar o imposto sobre alimentação básica, medicamentos, livros, transportes, energia essencial e outros consumos inevitáveis. Mesmo que exista devolução posterior, há uma pergunta prática que não pode ser ignorada: o Estado português tem capacidade para compensar rapidamente, automaticamente e sem exclusões injustas as famílias mais frágeis?

Em teoria, sim. Em teoria também quase tudo funciona em Portugal. Em prática, temos sistemas públicos que por vezes parecem conversar entre si por pombo-correio digital. Uma devolução que chegue tarde, falhe beneficiários ou dependa de burocracia transforma-se facilmente numa injustiça com recibo electrónico.

Por isso, uma taxa única pura seria perigosa. Poderia parecer moderna, mas agravar a vida de quem já vive no limite. Seria aquela velha beleza tecnocrática: simples no Excel, cruel no supermercado.

Proteger o essencial

Há bens que não devem ser tratados como consumo indiferenciado. Alimentação básica, medicamentos, livros, jornais, transportes públicos, energia mínima, produtos de saúde e bens indispensáveis à vida digna devem ter protecção fiscal. Não por romantismo, mas por justiça.

O pão não é um iate. Um medicamento não é uma pulseira de luxo. Um livro não é uma garrafa de champanhe servida num camarote de vaidade. A fiscalidade que não distingue necessidade de ostentação não é neutra; é cega. E uma fiscalidade cega costuma pisar primeiro quem anda descalço.

A defesa de uma taxa reduzida para bens essenciais não significa manter a actual manta de retalhos. Há reduções de IVA que fazem sentido social. Outras são resultado de pressão sectorial, tradição fiscal ou captura política. Uma reforma séria deveria separar o essencial do conveniente, o socialmente necessário do privilégio bem organizado.

Portugal não precisa de uma lista infinita de excepções. Precisa de critérios claros. O essencial deve ser protegido. O acessório deve pagar a taxa normal. E o luxo verdadeiro deve contribuir mais.

E por que não tributar mais o luxo?

A pergunta impõe-se: se se fala em simplificar o IVA, por que não criar também uma taxa mais alta para produtos de luxo?

A resposta moral é evidente: faria sentido. Quem compra bens de luxo puro pode contribuir mais. Uma sociedade decente não deve aliviar iates enquanto carrega sobre leite, pão, medicamentos e livros. Mas a resposta jurídica e técnica é mais complicada. O enquadramento europeu do IVA não foi pensado para permitir livremente uma taxa agravada nacional sobre luxo. A União Europeia admite taxas normais e taxas reduzidas dentro de regras próprias, mas uma taxa superior específica para luxo poderia gerar conflito com a arquitectura comum do IVA europeu.

Isso não significa que a ideia de tributar luxo deva morrer. Significa apenas que talvez não deva ser feita dentro do IVA. O caminho mais inteligente seria outro: criar impostos selectivos, transparentes e bem delimitados sobre luxo real.

Luxo real não é qualquer produto caro. Um computador caro pode ser ferramenta de trabalho. Um equipamento técnico avançado pode ser investimento produtivo. Uma casa cara numa zona pressionada pelo mercado pode não ser exactamente luxo, mas sintoma de um país que transformou habitação em casino. Por isso, a definição tem de ser cuidadosa.

Luxo fiscalmente relevante deveria combinar vários critérios: preço absoluto elevado, ausência de necessidade essencial, carácter ostentatório, impacto ambiental significativo, baixa utilidade social e facilidade de fiscalização.

Faz sentido discutir impostos adicionais sobre jactos privados, iates, automóveis de altíssimo valor, jóias e relógios acima de determinado montante, imóveis de luxo não destinados a habitação permanente, consumo energético residencial excessivo e património improdutivo acumulado apenas como instrumento de estatuto.

A justiça fiscal não se faz perseguindo quem trabalha, poupa e melhora de vida. Faz-se distinguindo criação de riqueza de ostentação improdutiva. O país precisa de premiar investimento, produção, tecnologia, investigação, indústria e trabalho qualificado. Não precisa de subsidiar a vaidade de quem confunde sucesso com metros de convés.

A solução equilibrada

Uma reforma fiscal inteligente deveria assentar em quatro pilares.

Primeiro: simplificar o IVA, eliminando excepções absurdas, benefícios sectoriais pouco transparentes e classificações que só servem para alimentar consultoria fiscal e discussões bizantinas.

Segundo: manter uma taxa reduzida muito clara para bens essenciais, sem alargar a protecção a sectores que apenas aprenderam a vestir interesses privados com linguagem social.

Terceiro: baixar a taxa normal se a base fiscal for alargada, para que a simplificação não se transforme num aumento disfarçado de impostos.

Quarto: criar tributação autónoma sobre luxo real, património improdutivo e consumos ambientalmente pesados, garantindo que quem consome por ostentação contribui mais do que quem consome por necessidade.

Esta arquitectura seria mais justa do que uma taxa única cega. E seria mais séria do que a actual manta de retalhos. O problema é que exige coragem política, competência técnica e independência perante grupos de pressão. Três ingredientes que, na cozinha fiscal portuguesa, nem sempre aparecem na despensa.

A grande pergunta: para que serve o sistema fiscal?

O debate sobre o IVA não deve ser apenas técnico. Deve ser político no sentido mais nobre da palavra. Um sistema fiscal revela o que uma sociedade valoriza. Se se taxa pesadamente o trabalho, o consumo básico e a pequena iniciativa, mas se deixa escapar património improdutivo, rendimentos sofisticadamente protegidos e luxo ambientalmente absurdo, então a mensagem é clara: o país penaliza quem vive e produz, mas hesita perante quem acumula e exibe.

Portugal precisa de um sistema fiscal que incentive criação de valor. Menos peso sobre trabalho produtivo. Menos castigo sobre empresas que investem, inovam e exportam. Mais exigência sobre rendimentos passivos protegidos por arquitectura fiscal. Mais firmeza sobre luxo improdutivo. Mais clareza sobre benefícios. Mais transparência sobre quem recebe favores fiscais.

Uma sociedade que taxa o pão como se fosse champanhe e trata o luxo como simples consumo neutro perdeu a bússola moral. A fiscalidade não deve ser vingança social. Mas também não deve ser ingenuidade organizada ao serviço de quem já tem todos os instrumentos para pagar menos.

Epílogo: simplicidade não é cegueira

A taxa única de IVA seduz porque parece simples. E a simplicidade é necessária. Mas a simplicidade só é virtude quando não sacrifica a justiça. Um sistema fiscal simples que pesa mais sobre pobres do que sobre ricos não é moderno. É apenas injusto com boa apresentação.

A solução não está em multiplicar taxas até ninguém perceber o sistema. Mas também não está em fingir que todos os consumos são iguais. Não são. Há consumo de sobrevivência, consumo de dignidade, consumo produtivo, consumo cultural, consumo supérfluo e consumo de ostentação.

O Estado deve proteger o primeiro, incentivar o segundo, reconhecer o terceiro, valorizar o quarto, tributar normalmente o quinto e carregar mais sobre o sexto.

Essa seria uma reforma fiscal com sentido: IVA mais simples, essenciais protegidos, pobres compensados em tempo real e luxo verdadeiro tributado por impostos selectivos próprios.

Tudo o resto será apenas o costume: uma reforma com nome bonito, efeito incerto e provável factura para quem menos capacidade tem de escapar. Portugal já conhece essa peça. Está em cartaz há décadas. E, por estranho vício nacional, continua a ter financiamento público.

Referências

Nota Editorial

O debate sobre a taxa única de IVA só será sério se não servir para esconder uma transferência silenciosa de carga fiscal para quem vive de rendimentos baixos e médios. Simplificar é necessário. Mas simplificar não pode significar tratar pão, medicamentos, livros, energia essencial, iates, jóias e consumo ostentatório como se fossem moralmente equivalentes.

Francisco Gonçalves

Fragmentos do Caos

Texto com co-autoria de Augustus Veritas.

Quando a humanidade gosta de inventar impostos complicados para depois fingirem surpresa quando ninguém percebe a factura.

IVA simples para viver, tributação maior para ostentar.

fgoncalves

Francisco Gonçalves, com mais de 40 anos de experiência em software, telecomunicações e cibersegurança, é um defensor da inovação e do impacto da tecnologia na sociedade. Além da sua actuação empresarial, reflecte sobre política, ciência e cidadania, alertando para os riscos da apatia e da desinformação. No seu blog, incentiva a reflexão e a acção num mundo em constante mudança.

Também poderá gostar

Portugal, o País dos Powerpoints e do Futuro Sempre Adiado

The Europe That Invented Computers and Then Bought Its Own Dependency