Portugal : A Democracia que Despudoradamente Não Cumpre a Constituição

BOX DE FACTOS

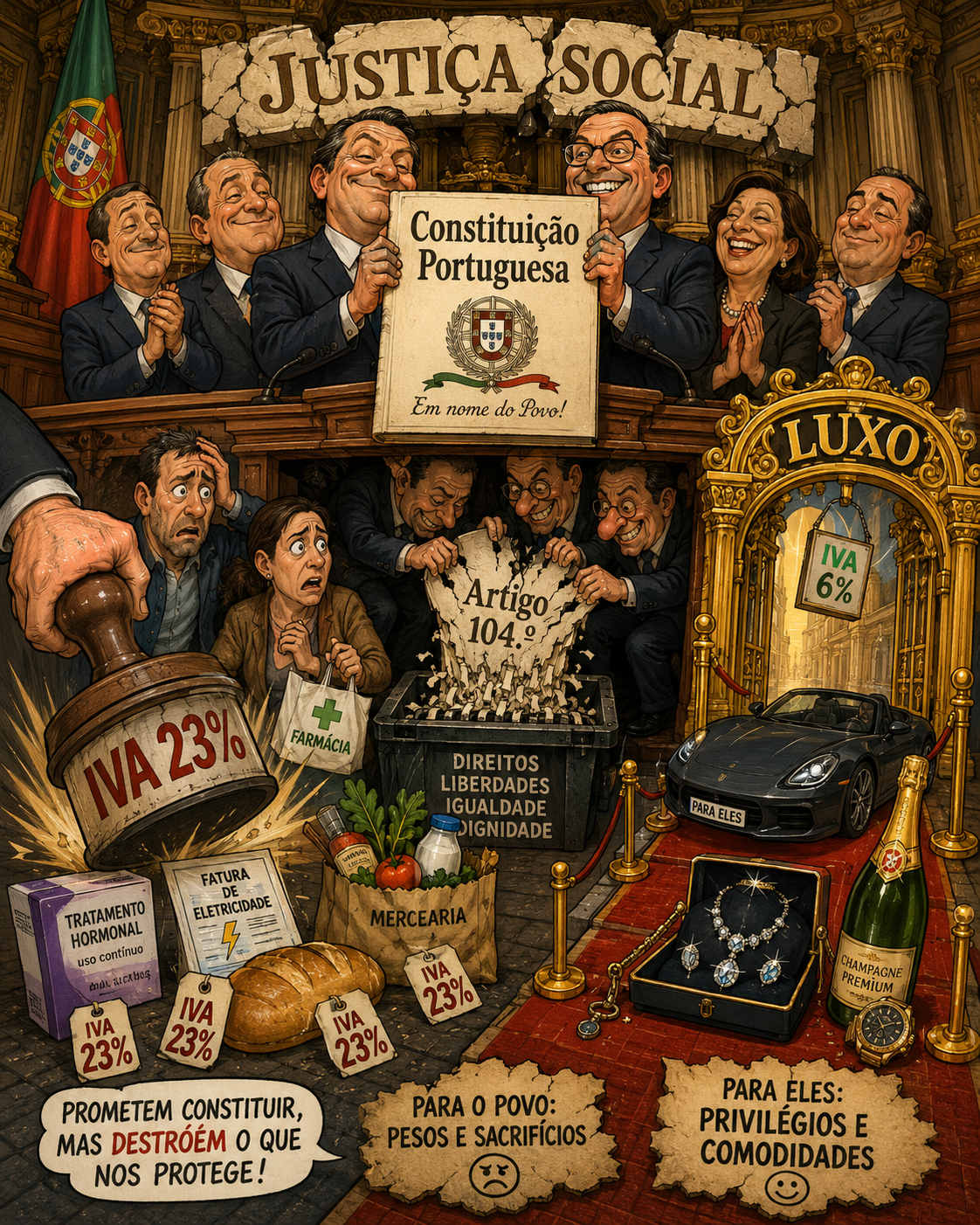

- O artigo 103.º da Constituição da República Portuguesa estabelece que o sistema fiscal deve contribuir para uma repartição justa dos rendimentos e da riqueza.

- O artigo 104.º determina que o IRS deve diminuir desigualdades, que a tributação do património deve contribuir para a igualdade e que a tributação do consumo deve atender à justiça social.

- O n.º 4 do artigo 104.º afirma expressamente que a tributação do consumo deve onerar os consumos de luxo.

- O IVA, quando aplicado de forma pesada ao consumo essencial, pesa proporcionalmente mais sobre os agregados de menor rendimento.

- Num país com baixos salários, pensões frágeis, habitação cara e desigualdades persistentes, tributar necessidades como consumo vulgar agrava a injustiça social.

- Quando despesas de saúde clinicamente necessárias são tratadas fiscalmente como consumo comum, o Estado transforma a necessidade humana em fonte de receita.

A Democracia que Não Cumpre a Constituição

Impostos, Pobreza e a Fraude da Justiça Social

Há uma forma particularmente sofisticada de injustiça: aquela que não se apresenta como violência, mas como normalidade administrativa. Não entra pela porta com botas cardadas. Entra na factura, no recibo, no IVA, na portagem fiscal sobre a vida corrente, no preço da farmácia, na conta da luz, no supermercado, na renda, no combustível, no medicamento, na consulta e no silêncio educado dos gabinetes.

Portugal gosta muito de invocar a Constituição. Faz cerimónias, discursos, comemorações, juramentos, sessões solenes e declarações inflamadas sobre Abril, democracia e justiça social. O problema começa quando se lê a Constituição e se compara o texto com a prática. Aí a solenidade começa a cheirar a teatro.

O artigo 103.º da Constituição da República Portuguesa afirma que o sistema fiscal visa a satisfação das necessidades financeiras do Estado, mas também uma repartição justa dos rendimentos e da riqueza. O artigo 104.º vai mais longe: o IRS deve diminuir desigualdades; a tributação das empresas deve incidir sobre o rendimento real; a tributação do património deve contribuir para a igualdade entre os cidadãos; e a tributação do consumo deve adaptar-se às necessidades do desenvolvimento económico e da justiça social, devendo onerar os consumos de luxo.

Não é ambíguo. Não é lateral. Não é um rodapé constitucional. É o desenho de um sistema fiscal orientado para a justiça.

Mas este regime ignora-o por completo. É apenas letra decorativa na Constituição.

Como tal, a prática portuguesa está organizada para fazer precisamente o contrário: carregar sobre o trabalho, aliviar demasiado certas formas de acumulação, tratar património e rendas com excessiva delicadeza, tolerar desigualdades estruturais e transformar o consumo essencial numa fonte permanente de receita.

Chamam-lhe democracia fiscal. Muitas vezes parece apenas cobrança com hino nacional.

O IVA: a igualdade falsa perante a caixa registadora

O IVA é o imposto perfeito para uma democracia preguiçosa: cobra-se em silêncio, todos os dias, sem grande debate público, sem retenção visível no salário, sem drama parlamentar e com uma aparência técnica de neutralidade. Cada compra é uma pequena homenagem ao Estado. O contribuinte nem precisa de levantar a mão. Basta respirar e consumir.

O problema é que o IVA, sobretudo quando aplicado de forma pesada a bens e serviços essenciais, é profundamente injusto em termos sociais. Um pobre e um rico podem pagar a mesma taxa sobre o mesmo produto, mas esse imposto representa uma parte muito diferente da vida de cada um.

Para uma família pobre, o consumo essencial devora quase todo o rendimento. Alimentação, energia, transportes, medicamentos, telecomunicações, habitação e despesas de saúde absorvem a maior parte do orçamento. Para uma família rica, o consumo corrente pesa muito menos proporcionalmente. O excedente pode ser poupado, investido, protegido, diversificado ou simplesmente convertido em património.

Por isso, quando se aplica IVA pesado sobre necessidades, não se está a praticar neutralidade fiscal. Está-se a praticar desigualdade com recibo.

A Constituição manda que a tributação do consumo tenha em conta a justiça social e onere consumos de luxo. Mas a realidade parece muitas vezes outra: o Estado tributa o essencial com voracidade e trata o luxo como se bastasse metê-lo na mesma taxa normal para cumprir a moralidade fiscal. Como se comprar um bem necessário à saúde e comprar um produto de ostentação fossem actos equivalentes. Como se doença, alimentação, energia e sobrevivência fossem apenas escolhas de consumo.

Esta é a mentira central: o sistema fiscal finge tratar todos por igual, quando sabe perfeitamente que os cidadãos chegam à caixa registadora em condições brutalmente desiguais.

Saúde taxada como consumo vulgar

O exemplo das despesas de saúde é particularmente ofensivo. Muitos medicamentos e produtos farmacêuticos estão legalmente enquadrados na taxa reduzida de IVA. Mas o simples facto de existirem despesas de saúde com IVA a 23%, que só são fiscalmente aceites mediante receita médica e validação, mostra a perversão do sistema.

O Estado reconhece, em certos casos, que há uma despesa de saúde. Aceita que pode haver prescrição. Aceita que aquilo tem relevância médica. Mas cobra primeiro como se fosse consumo normal. Depois, talvez, se o cidadão souber navegar no labirinto do e-Fatura, associar receita, validar despesa e cumprir a liturgia digital, poderá recuperar uma parte em IRS. Uma maravilha. A doença paga portagem à entrada e recebe talvez um desconto simbólico à saída.

Isto é ainda mais gritante quando se fala de tratamentos ligados à saúde da mulher, menopausa, terapêuticas hormonais, produtos não comparticipados ou despesas clinicamente necessárias mas tratadas como encargos privados secundários.

A menopausa não é luxo. A dor não é luxo. A perda de qualidade de vida não é luxo. A saúde hormonal não é capricho. A fragilidade óssea, os sintomas incapacitantes, os distúrbios do sono, os problemas urogenitais, a ansiedade, a secura vaginal, os impactos emocionais e físicos não são decoração burguesa.

Mas há uma velha tradição social: o sofrimento das mulheres costuma ser convertido em assunto menor. Quando é preciso tributar, já conta. Quando é preciso proteger, torna-se opcional.

Num país que se diz constitucionalmente comprometido com a justiça social, qualquer despesa clinicamente necessária deveria ser tratada com uma lógica de protecção, não de suspeita fiscal. O Estado não devia perguntar primeiro quanto pode cobrar. Devia perguntar primeiro se aquilo é necessário para preservar saúde, dignidade e autonomia.

Mas isso exigiria uma coisa perigosa: humanidade fiscal.

A pobreza como resultado de escolhas políticas

Portugal continua a ter níveis preocupantes de pobreza e exclusão social. Mesmo quando os números melhoram ligeiramente em alguns indicadores, a realidade continua dura: baixos salários, pensões frágeis, habitação cara, energia pesada, saúde privada forçada pela incapacidade do SNS, transportes desiguais e uma classe média cada vez mais apertada.

Os governos gostam de tratar a pobreza como fatalidade estatística. Não é. A pobreza é também resultado de escolhas políticas acumuladas: salários baixos tolerados, produtividade fraca, habitação entregue à especulação, Estado social fragmentado, fiscalidade indirecta pesada, serviços públicos degradados e um modelo económico que continua demasiado assente em sectores de baixo valor.

Uma democracia que cobra muito aos pobres no consumo e depois distribui apoios selectivos em pequenas doses está a fazer uma coisa moralmente duvidosa: primeiro empobrece pela estrutura, depois socorre pela esmola administrativa.

Isto não é justiça social. É gestão da pobreza.

A diferença é enorme. Justiça social procura reduzir a desigualdade na origem, na fiscalidade, no salário, na habitação, na saúde, na educação, na protecção social e na dignidade material. Gestão da pobreza limita-se a impedir que o desastre rebente totalmente nas estatísticas, mantendo as pessoas suficientemente vivas para continuarem a pagar impostos.

É a caridade burocrática de um Estado que cobra como senhorio e consola como assistente social.

Património, rendimento e consumo: a grande inversão moral

A Constituição é clara: a tributação do património deve contribuir para a igualdade. O IRS deve ser progressivo. As empresas devem ser tributadas pelo rendimento real. O consumo deve atender à justiça social e onerar o luxo.

Na prática, Portugal vive uma tensão permanente entre o texto constitucional e a realidade fiscal. O trabalho é intensamente tributado. O consumo é intensamente tributado. Mas certas formas de acumulação patrimonial, rendas, ganhos, estruturas societárias, planeamento fiscal e riqueza instalada parecem mover-se num mundo mais protegido, mais técnico, mais silencioso e mais bem aconselhado.

O cidadão comum não tem departamento fiscal. Tem salário, despesas, recibos e ansiedade. A grande fortuna tem advogados, consultores, sociedades, veículos patrimoniais, optimização, planeamento e tempo. A igualdade perante a lei é belíssima. Perante a capacidade de a contornar legalmente, já é menos poética.

É aqui que nasce a sensação de democracia de canalhas. Não porque a democracia em si seja canalha, mas porque há práticas políticas que a desfiguram: dizer justiça social enquanto se protege a desigualdade; invocar a Constituição enquanto se governa contra o seu espírito; pedir sacrifícios aos mesmos enquanto se poupam os de sempre; tributar necessidades enquanto se fala de liberdade económica; tratar o pobre como contribuinte garantido e o rico como investidor sensível.

O resultado é uma democracia formalmente correcta e materialmente injusta. Tem eleições, parlamento, tribunais, partidos, debates e cerimónias. Mas falha no essencial: transformar a Constituição em vida concreta.

A Constituição como promessa traída

O mais grave não é apenas a existência de desigualdades. Todas as sociedades têm desigualdades. O mais grave é a distância entre o pacto constitucional e a prática política.

A Constituição portuguesa não é neutra perante a pobreza. Não é indiferente à desigualdade. Não concebe o sistema fiscal apenas como máquina de cobrança. Não reduz o cidadão a sujeito passivo com NIF. A Constituição aponta para uma democracia social, onde os impostos devem servir redistribuição, igualdade e justiça.

Quando o sistema fiscal acentua ou tolera a desigualdade, está a trair essa promessa.

Quando o consumo essencial é fiscalmente pesado, está a trair essa promessa.

Quando despesas de saúde necessárias são tratadas como consumo vulgar, está a trair essa promessa.

Quando o património não contribui suficientemente para igualdade, está a trair essa promessa.

Quando os trabalhadores pagam proporcionalmente mais esforço fiscal do que certos rendimentos protegidos, está a trair essa promessa.

Quando a pobreza é administrada em vez de combatida, está a trair essa promessa.

E quando os partidos transformam a Constituição em bandeira de cerimónia, mas a ignoram na política fiscal concreta, já não estamos perante erro técnico. Estamos perante desonestidade política.

Epílogo: cobrar portagem à dignidade

Um Estado decente distingue necessidade de luxo. Distingue saúde de capricho. Distingue sobrevivência de ostentação. Distingue rendimento de trabalho de acumulação passiva. Distingue pobreza real de estatística conveniente. Distingue justiça social de propaganda fiscal.

Portugal, demasiadas vezes, falha nessas distinções.

A democracia portuguesa adora apresentar-se como social, humanista, constitucional e solidária. Mas uma democracia que cobra IVA pesado sobre necessidades, deixa famílias esmagadas por custos essenciais, permite desigualdades persistentes e ainda trata certas despesas de saúde como consumo normal, não está apenas a falhar economicamente. Está a falhar moralmente.

A Constituição não pediu uma fiscalidade cega. Pediu uma fiscalidade justa.

A Constituição não pediu que o consumo fosse tributado como se todos fossem iguais no rendimento. Pediu que a tributação do consumo respeitasse a justiça social e onerasse o luxo.

A Constituição não pediu que a pobreza fosse gerida. Pediu uma repartição justa dos rendimentos e da riqueza.

O que temos, demasiadas vezes, é outra coisa: uma democracia que proclama direitos, mas cobra a necessidade; que fala de igualdade, mas preserva privilégios; que elogia a justiça social, mas organiza a injustiça em tabelas fiscais; que invoca Abril, mas tributa a vida dos mais frágeis como se a dignidade fosse produto de prateleira.

Num país pobre, desigual e cansado, cumprir a Constituição já seria uma revolução.

E talvez seja por isso que tantos governantes preferem citá-la apenas em discursos. Cumpri-la daria demasiado trabalho. E, pior ainda, mexeria nos interesses certos.

Quando o Estado cobra portagem à saúde, à sobrevivência e à dignidade, mas chama a isso sistema fiscal, já não estamos perante justiça social. Estamos perante desigualdade organizada com selo constitucional na gaveta.

Nota editorial

Portugal não tem apenas um problema fiscal; tem um problema moral travestido de técnica tributária. A fiscalidade portuguesa apresenta-se como instrumento de justiça, mas demasiadas vezes funciona como máquina de extracção sobre quem menos pode fugir dela: trabalhadores, pensionistas, famílias pobres, doentes, consumidores de bens essenciais e cidadãos presos à vida real.

A Constituição está lá, clara, quase incómoda. O problema é que para muitos governantes parece ser mais fácil citá-la em cerimónias do que cumpri-la nas facturas, nos medicamentos, no IVA, no património e na vida concreta das pessoas.

Quando um Estado cobra pesadamente sobre o consumo essencial, trata certas despesas de saúde como consumo vulgar, permite que necessidades médicas sejam fiscalmente equiparadas a escolhas supérfluas, e ainda se proclama defensor da justiça social, já não estamos apenas perante incompetência política. Estamos perante desonestidade institucional.

A injustiça torna-se ainda mais obscena quando se recorda que a própria Constituição exige que a tributação do consumo respeite a justiça social e onere os consumos de luxo. Ou seja, o texto constitucional aponta para uma fiscalidade que distinga necessidade de ostentação, sobrevivência de capricho, saúde de luxo, dignidade de consumo descartável.

Um sistema fiscal que cobra portagem à saúde, à sobrevivência e à dignidade, mas chama a isso neutralidade tributária, não está a cumprir a Constituição. Está a administrá-la como decoração de regime.

E é precisamente aqui que mora a vergonha: a democracia portuguesa proclama justiça social, mas aceita mecanismos fiscais que acentuam pobreza, desigualdade e humilhação material. Fala em igualdade, mas tributa a vida dos mais frágeis como se todos partissem do mesmo ponto. Invoca Abril, mas permite que a Constituição seja tratada como texto solene para dias festivos e não como obrigação política diária.

Constituição da República Portuguesa — Artigo 104.º, n.º 4:

“A tributação do consumo visa adaptar a estrutura do consumo à evolução das necessidades do desenvolvimento económico e da justiça social, devendo onerar os consumos de luxo.”

Perante este artigo, a conclusão é brutal e simples: quando o regime tributa necessidades como se fossem luxo, quando falha na protecção dos mais frágeis e quando usa a fiscalidade para alimentar desigualdades em vez de as corrigir, não está apenas a governar mal.

Está a envergonhar a Constituição que diz defender.

Referências de base

-

Constituição da República Portuguesa — artigos 103.º e 104.º:

Diário da República -

Autoridade Tributária — Código do IVA e listas anexas:

Portal das Finanças -

INE — Indicadores sobre pobreza, exclusão social e desigualdade em Portugal:

Instituto Nacional de Estatística -

OCDE — Estudos económicos e sociais sobre Portugal:

OECD Portugal Economic Snapshot -

Comissão Europeia — Estudos sobre fiscalidade, consumo e impacto distributivo do IVA:

European Commission — Economy and Finance -

OCDE — Estudos sobre IVA, regressividade e tributação do consumo:

OECD Consumption Tax

Artigo crítico de :

Francisco Gonçalves

Com apoio editorial de : Augustus Veritas.

fgoncalves

Francisco Gonçalves, com mais de 40 anos de experiência em software, telecomunicações e cibersegurança, é um defensor da inovação e do impacto da tecnologia na sociedade. Além da sua actuação empresarial, reflecte sobre política, ciência e cidadania, alertando para os riscos da apatia e da desinformação. No seu blog, incentiva a reflexão e a acção num mundo em constante mudança.

Também poderá gostar

Com uma Mão à Frente e um Império Atrás: A Mágica Ascensão de Montenegro

A Politiquice nacional