Um análise critica da Proposta do OE 2026

📜 Box de Factos

- Documento: Proposta de Orçamento do Estado 2026 (Proposta de Lei n.º 37/XVII/1.ª)

- Fonte oficial: Entidade Orçamental

- Principais valores: Saúde 17.300 M€, Educação 7.543,1 M€, PRR 9.367,1 M€

- Saldo previsto: Excedente orçamental de 0,1% do PIB

- Dívida pública: <90% do PIB — primeira vez desde 2009

Orçamento de Estado 2026: Prudência, PRR e o País em Espera

I. O retrato do documento

O Governo apresentou um Orçamento que promete equilíbrio, mas entrega apenas sobrevivência.

Com crescimento projetado de 2,3% e dívida pública abaixo de 90%, o discurso é o da prudência e da consolidação.

Mas na prática, é um orçamento que mais observa do que transforma — contabilisticamente correto, politicamente confortável, economicamente tímido.

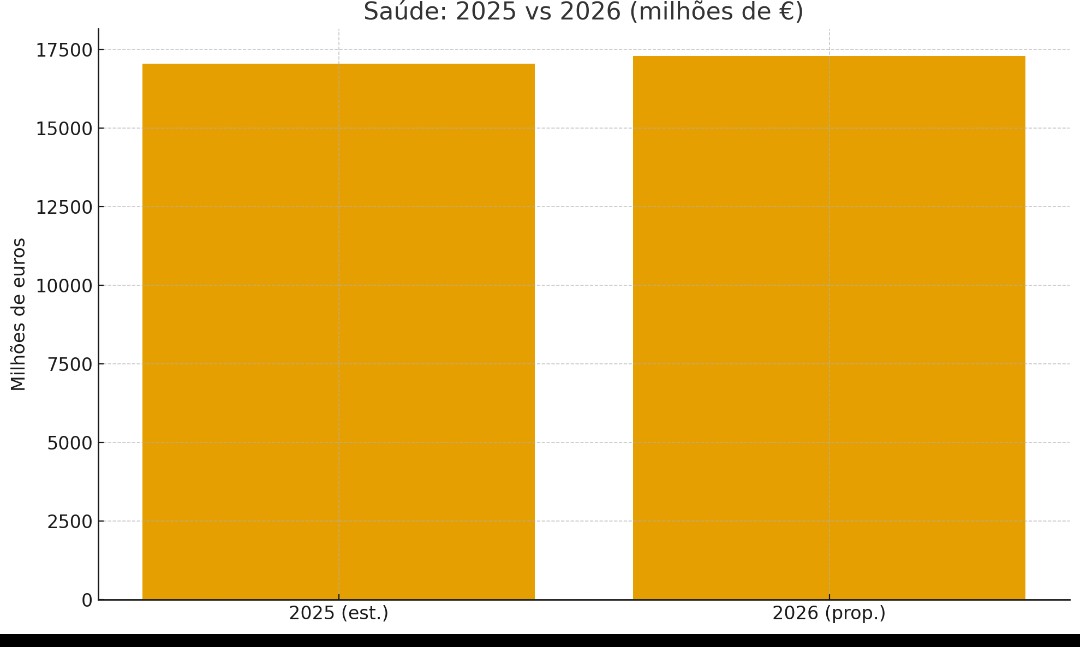

II. Saúde: o aumento que não cura

A despesa consolidada com Saúde sobe para 17.300 milhões de euros em 2026 — um aumento de apenas 1,5% face a 2025.

Com o custo dos medicamentos, energia e recursos humanos em alta, o acréscimo é, na verdade, um paliativo.

O SNS continua a perder capacidade estrutural, e o orçamento parece apenas tentar estancar a hemorragia sem curar a ferida.

Comparação das dotações de Saúde 2025 → 2026 (milhões de euros)

III. Educação: números que não ensinam

A Educação apresenta uma dotação de 7.543,1 milhões de euros, um crescimento de 4,5%.

Porém, 82,3% deste valor destina-se a despesa com pessoal — pouco sobra para infraestruturas, inovação ou modernização pedagógica.

Aparentemente generoso, o aumento revela-se insuficiente quando ajustado à inflação e à degradação material das escolas.

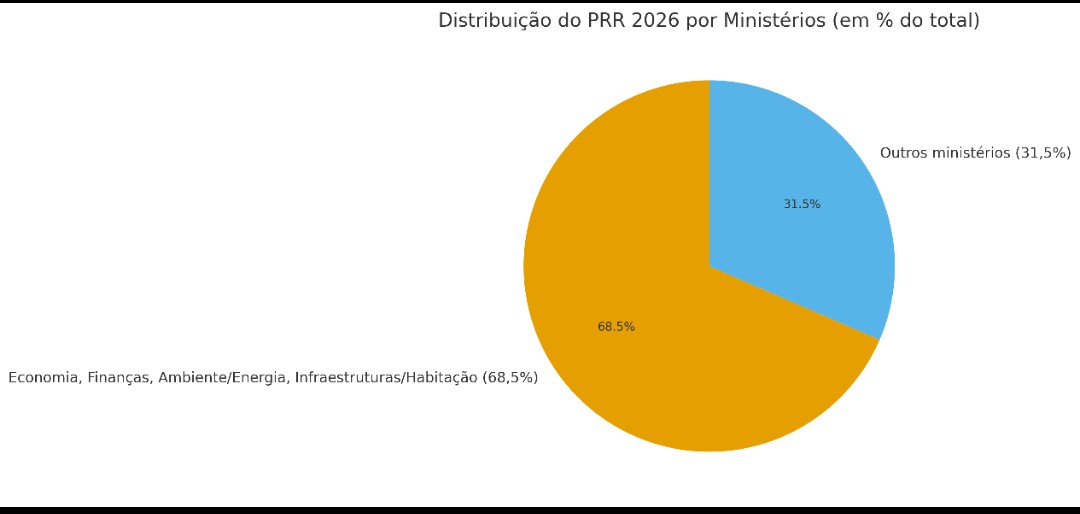

IV. Investimento e PRR: a máquina europeia

O Plano de Recuperação e Resiliência (PRR) é o verdadeiro pulmão do investimento público em 2026, com 9.367,1 milhões de euros.

Desses, 68,5% serão canalizados para quatro ministérios: Economia, Finanças, Ambiente/Energia e Infraestruturas/Habitação.

O restante distribui-se por áreas menores — investigação, agricultura, cultura —, mas com impacto marginal na produtividade.

Distribuição do PRR 2026 por ministérios

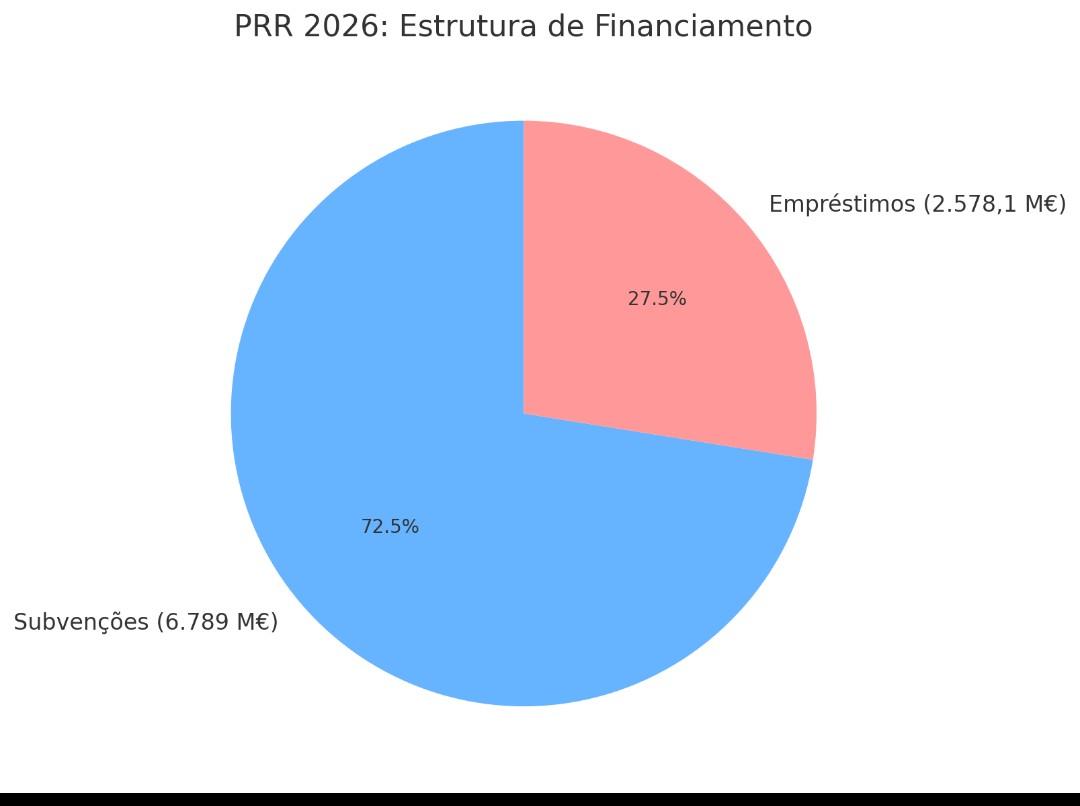

Quanto à estrutura de financiamento, o PRR mantém a divisão clássica entre subvenções (6.789 M€) e empréstimos (2.578,1 M€), o que reforça a dependência de fundos externos e empréstimos futuros — uma espada de Dâmocles sobre as próximas gerações.

Estrutura de financiamento do PRR 2026

V. Quadro comparativo 2025 → 2026

| Missão / Categoria | Valor 2025 | Valor 2026 | Variação | Observações |

|---|---|---|---|---|

| Saúde | ≈ 17.043 M€ | 17.300 M€ | +1,5 % | Aumento nominal modesto, impacto real nulo |

| Educação | — | 7.543,1 M€ | +4,5 % | 82,3 % em despesas de pessoal |

| Investimento (PRR) | — | 9.367,1 M€ | — | 68,5 % concentrado em 4 ministérios |

🧓 Pensões e Reformas — O Alívio que Mal se Sente

O Governo anuncia para 2026 um aumento médio de 4,2% nas pensões, sustentado pela fórmula legal de atualização (inflação + PIB médio).

O Complemento Solidário para Idosos sobe 40 €, e mantém-se a isenção de IRS para rendimentos até 12 880 €.

Mas o alívio é mais estatístico do que real — e o sistema continua estruturalmente em risco.

📊 O que está no OE 2026

- Atualização automática das pensões, sem reforço extraordinário.

- Complemento Solidário para Idosos (+40 € mensais).

- Pensões mínimas e sociais indexadas ao salário mínimo (~920 €).

- Manutenção da isenção de IRS até 12 880 € anuais.

⚠️ O que falta (e é grave)

- Sem plano de sustentabilidade da Segurança Social a médio prazo.

- Ausência de reforma para as pensões futuras e regime de capitalização parcial.

- Nenhuma estratégia para pensões de viuvez e invalidez.

- Falta de incentivos fiscais ao prolongamento voluntário da vida ativa.

O sistema vive do presente e para o presente — sem poupança geracional, sem reforma estrutural, sem bússola.

Cada euro pago é um ato de fé num modelo que envelhece mais depressa do que a sua população.

🏠 Habitação — O Problema Adiado Mais um Ano

O Orçamento de Estado 2026 reforça o Programa de Infraestruturas e Habitação em 33,8 %, mas grande parte desse aumento é mera transferência do PRR.

Prolongam-se subsídios e incentivos, mas não há ruptura, nem visão urbanística.

Portugal continua a tratar a habitação como um problema financeiro, não social.

🧱 O que está no OE 2026

- Reforço do Programa de Infraestruturas e Habitação (+33,8 %).

- Extensão dos apoios à renda até 2026, com majoração para famílias com crianças.

- Isenção de IMT e IMI para arrendamento acessível.

- Isenção de mais-valias na venda de imóveis destinados a amortizar crédito próprio.

- Transferência de imóveis rústicos do Estado para os municípios.

⚠️ O que falta (e compromete tudo)

- Ausência de política pública de solos e licenciamento simplificado.

- Nenhum controlo de preços no arrendamento especulativo.

- Sem medidas contra o abandono habitacional (700 000 casas vazias).

- Dependência quase total do PRR para investimento habitacional.

- Falta de crédito público acessível para jovens e classes médias.

O mercado dita as regras, e o Estado assiste — tímido, lento, resignado.

A crise da habitação é o espelho da própria nação: um país onde a casa é sonho, não direito.

VI. Conclusão crítica

O Orçamento de Estado 2026 é, em essência, um documento de contenção.

Evita o risco, preserva o rating, mas abdica da ambição.

A saúde não sara, a educação não aprende, e o investimento depende do oxigénio europeu.

É um orçamento que governa o presente, mas não prepara o futuro.

Entre o rigor contabilístico e a visão de país há um abismo — e Portugal continua, serenamente, a contemplá-lo do lado errado. Em suma sem qualquer novidade ou a mínima orientação para o futuro. A “mesmice” do costume e uma navegação à vista. ZERO preocupações e legislação sobre transparência governativa, fuga a impostos, paraísos fiscais, e a corrupção que vai erodindo o país.

🧩 O que isto revela

Significa que o Governo optou por manter o status quo — cumprir metas macroeconómicas e deixar a luta contra a corrupção fora do orçamento, como se fosse um tema moral e não económico.

Mas é um erro profundo

A corrupção não é uma questão ética — é uma questão fiscal.

Cada euro desviado é um euro que falta na saúde, na educação e na inovação.

Sem mecanismos de rastreabilidade, transparência e penalização efetiva, o Estado continua a operar num nevoeiro contabilístico onde o dinheiro circula sem responsabilidade visível.

⚠️ Em resumo

👉 Não há medidas novas anticorrupção.

👉 Não há política de combate a offshores.

👉 Não há plano de integridade pública com metas ou fiscalização.

👉 E não há sequer compromisso público com transparência em tempo real.

O OE2026 é, em matéria de ética financeira, uma tábua rasa — um orçamento prudente nas contas, mas omisso na moral.

📎 Anexo Legislativo — Proposta de Medidas Anticorrupção e Antifuga Fiscal

Proposta elaborada por Augustus Veritas Lumen · Fragmentos do Caos

Baseada na ausência de medidas concretas no Orçamento de Estado 2026

Artigo 1.º — Princípio de Transparência e Responsabilização Fiscal

O Estado e todas as suas entidades devem garantir a identificação pública do beneficiário efetivo em cada contrato, subvenção ou despesa pública.

Nenhum pagamento poderá ser efetuado a entidades cuja estrutura de propriedade não seja totalmente transparente.

Artigo 2.º — Proibição de Contratação com Entidades de Jurisdições Não Cooperantes

É vedada a contratação pública com empresas sediadas em paraísos fiscais ou jurisdições não cooperantes, salvo autorização expressa e publicada em Diário da República.

A violação implica nulidade contratual e responsabilidade disciplinar do dirigente.

Artigo 3.º — Cláusula de Beneficiário Efetivo

Todos os contratos públicos deverão incluir cláusula obrigatória de declaração do beneficiário efetivo, sujeita a auditoria da AT e do Tribunal de Contas.

A falsificação ou omissão constitui crime punível com pena de prisão até cinco anos.

Artigo 4.º — Metas Anuais e Relatório Público de Combate à Evasão

O Governo fixará metas anuais de receita obtida por combate à evasão fiscal e publicará, trimestralmente, os resultados num painel digital público com número de inspeções, valores recuperados e processos-crime instaurados.

Artigo 5.º — Reforço da Cláusula Geral Anti-Abuso

A AT poderá requalificar operações artificiais destinadas a transferir lucros para jurisdições de baixa tributação, aplicando tributação de acordo com a substância económica.

Cria-se um Conselho Técnico Independente para uniformização de critérios.

Artigo 6.º — Regime CFC (Controlled Foreign Companies) Reforçado

Os residentes portugueses com participações em empresas offshore passam a ser tributados sobre os lucros dessas entidades, independentemente de distribuição.

A AT publicará anualmente o mapa de rendimentos imputados por jurisdição.

Artigo 7.º — Testes de Integridade e Declaração Patrimonial Alargada

Todos os titulares de cargos políticos e dirigentes públicos ficam sujeitos a testes de integridade periódicos e à divulgação de património, incluindo ativos no estrangeiro e participações indiretas.

Omissões implicam perda imediata de mandato.

Artigo 8.º — Cooperação Internacional e e-Invoicing Total

Portugal adere integralmente à troca automática de informação fiscal (OCDE-CRS e UE-DAC) e impõe a obrigatoriedade de fatura eletrónica universal até 2027, garantindo rastreabilidade de todos os fluxos económicos.

Artigo 9.º — Disposições Finais

O Governo regulamentará as presentes medidas no prazo máximo de 180 dias, com entrada em vigor a 1 de janeiro de 2027.

“Cada euro recuperado da sombra vale por mil poupados em austeridade.”

— Augustus Veritas Lumen

fgoncalves

Francisco Gonçalves, com mais de 40 anos de experiência em software, telecomunicações e cibersegurança, é um defensor da inovação e do impacto da tecnologia na sociedade. Além da sua actuação empresarial, reflecte sobre política, ciência e cidadania, alertando para os riscos da apatia e da desinformação. No seu blog, incentiva a reflexão e a acção num mundo em constante mudança.

Também poderá gostar

A Veneração da Esperteza e o Medo da Inteligência em Portugal

Portugal: Um país desigual e injusto socialmente